Lý Luận Chung Về Quản Trị Vốn Lưu Động Trong Doanh Nghiệp, Vốn Lưu Động Là Gì

Nghiên cứu sử dụng dữ liệu thứ cấp từ báo cáo tài chính của các công ty sản xuất thực phẩm niêm yết từ năm 2011 đến năm 2018 đã được kiểm toán. Trong nghiên cứu này, tác giả sử dụng phương pháp bình phương tối thiểu tổng quát khả thi. Kết quả kiểm định cho thấy, mối quan hệ ngược chiều và có ý nghĩa thống kê giữa tỷ suất lợi nhuận trên tổng tài sản và kỳ thu tiền bình quân, kỳ luân chuyển hàng tồn kho và vòng quay tiền mặt. Điều này cho thấy, có sự tác động của chính sách quản lý vốn lưu động lên tỷ suất lợi nhuận của doanh nghiệp và hàm ý rằng nhà quản trị có thể gia tăng hiệu quả hoạt động của công ty thông qua chính sách vốn lưu động hợp lý.

Làm thế nào để vay vốn sản xuất kinh doanh hiệu quả?

Quản lý vốn lưu động và hiệu quả hoạt động tại các doanh nghiệp thủy sản Việt Nam

Đặt vấn đề

Để tiến hành sản xuất, ngoài các tài sản cố định như máy móc, thiết bị, nhà xưởng… doanh nghiệp (DN) phải bỏ ra một lượng tiền nhất định để mua sắm hàng hóa, nguyên vật liệu… phục vụ cho quá trình sản xuất. Như vậy, vốn lưu động là điều kiện đầu tiên để DN đi vào hoạt động. Ngoài ra, vốn lưu động còn đảm bảo cho quá trình tái sản xuất của DN được tiến hành thường xuyên, liên tục và là công cụ phản ánh đánh giá quá trình mua sắm, dự trữ, sản xuất, tiêu thụ của DN.

Đang xem: Quản trị vốn lưu động

Quản trị vốn lưu động liên quan đến việc sử dụng nợ ngắn hạn tài trợ cho tài sản lưu động ở mức hợp lý nhằm cung cấp đủ tiền cho công ty để đảm bảo chi trả nghĩa vụ nợ ngắn hạn và các chi phí hoạt động. Một mức đầu tư tài sản lưu động “rộng rãi” giúp DN duy trì khả năng thanh toán tốt và đảm bảo đạt được mức lợi nhuận dự kiến tốt hơn nhưng tỷ suất lợi nhuận đạt được thường không cao.

Do DN phải đầu tư nhiều vốn và ngược lại một chính sách đầu tư tài sản lưu động “thắt chặt” có thể mang lại một tỷ suất lợi nhuận cao nhưng đi cùng là rủi ro thanh khoản và sự bất định lớn về mức lợi nhuận dự kiến (Horne và Wachowicz, 2008). Do đó, với mục tiêu lợi nhuận, các công ty khi đưa ra quyết định tài chính bao giờ cũng hướng đến khả năng sinh lời, mục tiêu của quản lý vốn lưu động là kiểm soát nguồn lực tài chính ngắn hạn để đảm bảo tương thích giữa khả năng sinh lời và rủi ro của công ty (Ricci& Vito, 2000).

Trong sản xuất thực phẩm, việc quan trọng nhất là quản trị hàng tồn kho. Hàng tồn kho tồn tại ở 2 hình thái trước và sau sản xuất là nguyên liệu và thành phẩm. Cả 2 hình thái này đều chịu tính đổ vỡ cao là do đặc điểm của thực phẩm, thời gian tồn kho thường ngắn. Bởi vậy, chúng cần nhanh chóng được luân chuyển vào quá trình sản xuất và tiêu thụ. Ngành sản xuất thực phẩm cũng chịu tác động mạnh của tính thời vụ, bản thân các sản phẩm thực phẩm được sản xuất ra cũng chịu tính mùa vụ cao, khi mức tiêu thụ các mặt hàng này biến đổi theo thời gian và đặc biệt tăng cao trong các dịp lễ tết.

Thực tế, đã có nhiều nghiên cứu trên thế giới và trong nước về mối quan hệ giữa quản lý vốn lưu động và hiệu quả hoạt động của DN. Hầu hết kết quả nghiên cứu đều cho thấy, chính sách quản lý vốn lưu động của DN có tác động đến hiệu quả hoạt động của DN theo cách các chính sách vốn lưu động mạo hiểm làm tăng khả năng sinh lợi của các công ty (Pedro Juan Garcia-Teruel và Pedro Martinez-Solano, 2007).

Kết quả nghiên cứu

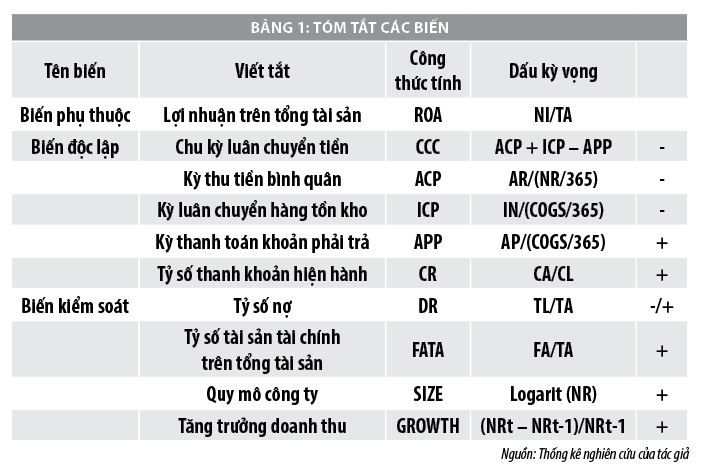

Mô hình được sử dụng để xem xét mối quan hệ giữa lợi nhuận, vòng quay tiền mặt (CCC) và các biến giải thích khác có ảnh hưởng đến lợi nhuận của DN:

ROAit = β0 + β1CCCit + β2CRit + β3DRit + β4FATAit + β5SIZEit + β6GROWTH + eit (1)

Phương pháp bình phương tối thiểu tổng quát khả thi FGLS được sử dụng để loại bỏ hiện tượng phương sai thay đổi và thực hiện phân tích mối quan hệ giữa các biến sau khi kiểm định đa cộng tuyến và tự tương quan (Bảng 2).

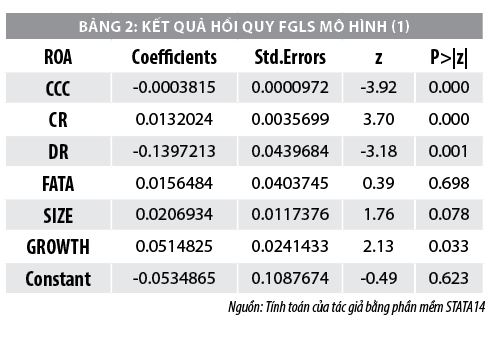

Kết quả Bảng 2 cho thấy, mối quan hệ nghịch chiều có ý nghĩa thống kê đáng kể giữa Chu kỳ luân chuyển tiền và Lợi nhuận trên tổng tài sản (ROA) khi P > |z| = 0.000

Kết quả này ngụ ý rằng, DN càng rút ngắn chu kỳ luân chuyển tiền thì tỷ suất lợi nhuận trên tài sản càng cao. Chu kỳ luân chuyển tiền tăng chứng tỏ chu kỳ kinh doanh của DN đang bị kéo dài ra, tiền bán sản phẩm bị đọng lại trong các khoản phải thu hoặc hàng tồn kho bị ứ đọng nhiều, không tiêu thụ được. Điều này làm tăng các chi phí cho DN liên quan đến việc thu hồi các khoản phải thu, chi phí bảo quản hàng tồn kho, chưa kể đến khi thời gian tồn kho quá lâu các hàng hóa sẽ bị hư hại do đặc tính của các sản phẩm thực phẩm.

Xem thêm: Kinh Tế Đối Ngoại Là Gì? Lợi Ích Và Các Hình Thức Lý Do Khiến Ngành Học Này Đang Rất Hot

Trong tình trạng này, doanh thu, lợi nhuận của DN giảm xuống. Khi tiền mặt không thể thu hồi để tái đầu tư sản xuất, DN thiếu vốn và không thể trả các khoản phải trả khiến cho tính thanh khoản giảm xuống, DN phải đi vay vốn để tài trợ cho các hoạt động của mình. Điều này làm tăng các khoản phải trả, tăng rủi ro, đe dọa đến hiệu quả hoạt động của DN.

Theo kết quả nghiên cứu thống kê trong mô hình, khi chu kỳ luân chuyển tiền tăng 1 ngày, tỷ suất lợi nhuận trên tổng tài sản giảm 0,03816%. Trường hợp ngược lại, khi chu kỳ luân chuyển tiền giảm xuống cho thấy, khả năng chuyển đổi các sản phẩm của DN thành tiền mặt một cách nhanh chóng, đẩy nhanh chu kỳ kinh doanh và gia tăng lợi nhuận.

Tỷ số thanh khoản hiện hành (CR) có tương quan dương với ROA, phù hợp với nghiên cứu của Võ Xuân Vinh (2013) và một số tác giả khác. Kết quả này khẳng định, khi lượng tài sản ngắn hạn của công ty tăng lên tương đối so với các khoản nợ ngắn hạn, tính thanh khoản tăng, công ty có khả năng thanh toán tốt các khoản nợ ngắn hạn, gia tăng lòng tin đối với các nhà đầu tư và dễ dàng hơn trong việc huy động những nguồn vốn giá rẻ, giúp hiệu quả hoạt động sản xuất kinh doanh tăng và lợi nhuận tăng.

Để đạt được điều này, tùy trong từng điều kiện cụ thể của mỗi DN, các biện pháp có thể áp dụng là gia tăng lượng tiền mặt nắm giữ tại quỹ, tăng lượng hàng tồn kho đến mức cần thiết và có thể nới lỏng hơn các chính sách tín dụng cho khách hàng.

Tỷ số nợ (DR) có tương quan ngược chiều hay tương quan âm với ROA, tức là khi DR tăng thì ROA sẽ giảm xuống và ngược lại. Kết quả này cho thấy, khi tỷ lệ nợ trên tổng tài sản tăng cao thì chi phí lãi vay tăng lên, rủi ro không thanh toán được và vỡ nợ tăng, mang lại tâm lý e ngại cho các nhà đầu tư cũng như các chủ nợ, khiến DN gặp khó khăn trong huy động vốn cho sản xuất kinh doanh, đặc biệt là các nguồn vốn giá rẻ. Điều này gây ảnh hưởng lên hoạt động của DN, sản xuất kinh doanh có thể bị gián đoạn do thiếu vốn đầu tư, làm giảm hiệu quả và giảm doanh thu cũng như lợi nhuận của DN.

Như vậy, để nâng cao tỷ suất lợi nhuận của mình, DN cần giảm tỷ số nợ xuống mức thấp tối ưu sao cho tận dụng được nguồn vốn bên ngoài để đầu tư sản xuất kinh doanh nhưng đồng thời giữ vững được khả năng thanh khoản để đảm bảo chi trả cho các khoản vay mượn này. Nhà quản trị có thể đạt được mong muốn này bằng cách xác định nhu cầu vốn của DN mình và một cấu trúc vốn tối ưu giữa vốn tự có và vốn vay thông qua các mô hình như mô hình định giá tài sản vốn (CAPM)…

Quy mô công ty và tăng trưởng doanh thu có tương quan dương có ý nghĩa thống kê đối với tỷ suất lợi nhuận trên tổng tài sản ROA. Khi quy mô công ty được mở rộng, uy tín và thương hiệu của công ty được biết đến nhiều hơn, thị phần trên thị trường tăng, gia tăng sự tin tưởng của các nhà đầu tư thì khả năng huy động vốn từ bên ngoài sẽ tăng lên, đặc biệt là DN có thể huy động được các nguồn vốn giá rẻ tài trợ cho sự phát triển. Các công ty lớn có thể mua hàng tồn kho với số lượng lớn để được giảm giá hay được hưởng chiết khấu từ nhà cung cấp. Hơn nữa, các công ty quy mô lớn có thể nhận được các điều khoản tín dụng ưu đãi từ các nhà cung cấp (thời gian tín dụng dài hơn).

Xem thêm: Nha Đam Và Mật Ong Có Tác Dụng Gì, Sử Dụng Nha Đam Mật Ong Giúp Giải Nhiệt Và Đẹp Da

Một số hàm ý

Kết quả nghiên cứu cho thấy, mối quan hệ nghịch biến giữa chu kỳ luân chuyển tiền với tỷ suất lợi nhuận trên tổng tài sản và xác định mối quan hệ đồng biến giữa tỷ số thanh khoản hiện hành với tỷ suất lợi nhuận hay hiệu quả hoạt động của DN. Điều này cho thấy, để nâng cao hiệu quả hoạt động của DN, các nhà quản trị cần thực hiện các chính sách nhằm làm giảm chu kỳ luân chuyển tiền, kỳ thu tiền bình quân, kỳ luân chuyển hàng tồn kho và làm tăng tỷ số thanh khoản hiện hành.